Fiksu säästää tuhansia – vertailussa rakennuslainat

Pyysimme pankeilta tarjoukset 250 000 euron rakennus-lainalle 20 vuodeksi. Kalleimpien ja halvimpien lainojen kokonaishinnoissa on tuhansien eurojen erot.

Asuntovelallisen mieltä lämmittää, että korot ovat yhä miinuksella ja pankkien marginaalit kohtuullisia. Edellisestä vertailustamme keväällä 2015 marginaalit ovat tulleet useimmilla pankeilla alas pari kymmenystä.

Esimerkiksi Handelsbankenin ja Danske Bankin ilmoittamat marginaalit laskivat kaksi kymmenystä, Nordean 0,25 prosenttiyksikköä. Itsenäisistä Säästöpankeista jyväskyläläinen Optia ilmoittaa antavansa lainaa nyt 0,8–1,5 prosentin marginaalilla, kun keväällä 2015 Liedon Säästöpankin marginaali olisi ollut 1,5–2,0 prosenttia.

Marginaalit tuskin enää tästä juurikaan laskevat, vaan pikemminkin ne saattavat lähteä nousuun, sanoo toimitusjohtaja Seppo Rekonen Suomen Rahatieto Oy:sta.

– Pankkien varainhankinta kallistuu vakavaraisuussäännösten takia. Sekään ei auta pankkeja, että nyt kun korot ovat negatiiviset, pankit maksavat määräaikaisille talletuksille ja säästötileille yli korkotason olevaa tuottoa. Tämä syö korkokatetta, jolloin tuottoa on saatava lainoista, Rekonen sanoo.

Euroopan keskuspankki on ilmoittanut jatkavansa nykyistä korkopolitiikkaansa ainakin vuoden 2017 loppuun, joten korot pysynevät alhaalla vähintään sen ajan.

Kilpailuttaminen kannattaa

Myös kilpailu pitää lainan kustannuksia kohtuullisina.

– Kilpailu toimii, koska Suomessa on riittävästi asuntolainoja tarjoavia talletuspankkeja. Viime vuonna vertailimme pienempiä paikkakuntia, ja sielläkin on yllättävän paljon tarjontaa. Nykymaailmassa fyysinen konttori ei ole ratkaiseva, vaan pankin ja asiakkaan näkemysten tulee kohdata, Seppo Rekonen sanoo.

Rakentajan kannattaa siis kilpailuttaa. Periaatteessa lainatarjouksia voi kysellä mistä päin Suomea tahansa.

Otetaan esimerkki kilpailuttamisen hyödyistä. Jos rakennuslainan pääoma on 250 000 euroa ja rahoitusaika 20 vuotta, 0,35 prosenttiyksikön ero lainan marginaalissa tekee koko laina-ajalla 9569 euroa, 40 euroa kuussa. Lisäksi hintaeroja saattaa tulla toimitus- ja palvelumaksuista. Joillain pankeilla laina myös kerryttää bonuksia.

Uusia ideoita rahoitukseen

Lainaraha on nyt edullista, mutta pankit myöntävät sitä nihkeämmin kuin ennen. Heinäkuussa 2016 asunto- ja myös rakentajalainoille säädettiin lainakatto. Sen mukaan myönnettävä asuntolaina voi olla enintään 90 prosenttia, tai ensiasunnon ostajalla 95 prosenttia, lainaan annettavien vakuuksien käyvästä arvosta. Omaa rahaa tarvitaan siis puuttuvat 5 tai 10 prosenttia.

Perussääntö on ollut, että hankittava asunto kattaa 70 prosenttia vakuuksista. Pientaloteollisuus PTT ry:n johtaja Kimmo Rautiaisen mukaan tämä aiheuttaa harmaita hiuksia varsinkin omakotirakentajille.

– Pankit ovat nyt erittäin varovaisia ja arvioivat rakennettavan talon arvon alakanttiin. Se taas johtaa siihen, että rakentajilla omarahoitusosuuden pitää olla suurempi kuin asunnonostajilla, Rautiainen kritisoi.

Toisaalta pankin kannalta rakennuslaina on suurempi riski kuin valmis kohde, koska vakuutena toimiva talo ei ole vielä valmis. Riskiä hallitakseen pankki antaa nostaa lainaa sitä mukaa kuin talo valmistuu.

Rautiainen kertoo, että kauppoja on peruuntunut kiristyneiden omarahoitussääntöjen takia. PTT onkin ehdottanut keinoja helpottaa pientalojen rakentajia. Ehdotuksen mukaan asuntolainan valtiontakaus olisi omakotirakentajilla 80 000 euroa tai korkeintaan 30 prosenttia nykyisen 20 prosentin ja 50 000 euron sijaan. Valtio saisi kuitenkin tuottoa 1,2 prosentin takausmaksusta, joka olisi puolet nykyisestä 2,5 prosentin takausmaksusta.

– Malli lisäisi valtion takausvastuita, mutta toisaalta suomalaiset maksavat asuntolainojaan erittäin tunnollisesti. Vuosina 1996–2014 valtio joutui maksamaan takauskorvauksia pankeille vain 3,4 miljoonaa euroa, mikä on vain muutamia prosentteja valtiolle samaan aikaan kertyneistä takausmaksuista. PTT on laskenut, että mallilla saataisiin vuodessa 1 500 omakotitaloa lisää, 7 500 henkilötyövuotta ja 200 miljoonaa verotuloja.

– Toinen hyvä idea olisi tarjota enemmän vuokratontteja, jonka voisi myöhemmin lunastaa itselleen, Rautiainen sanoo.

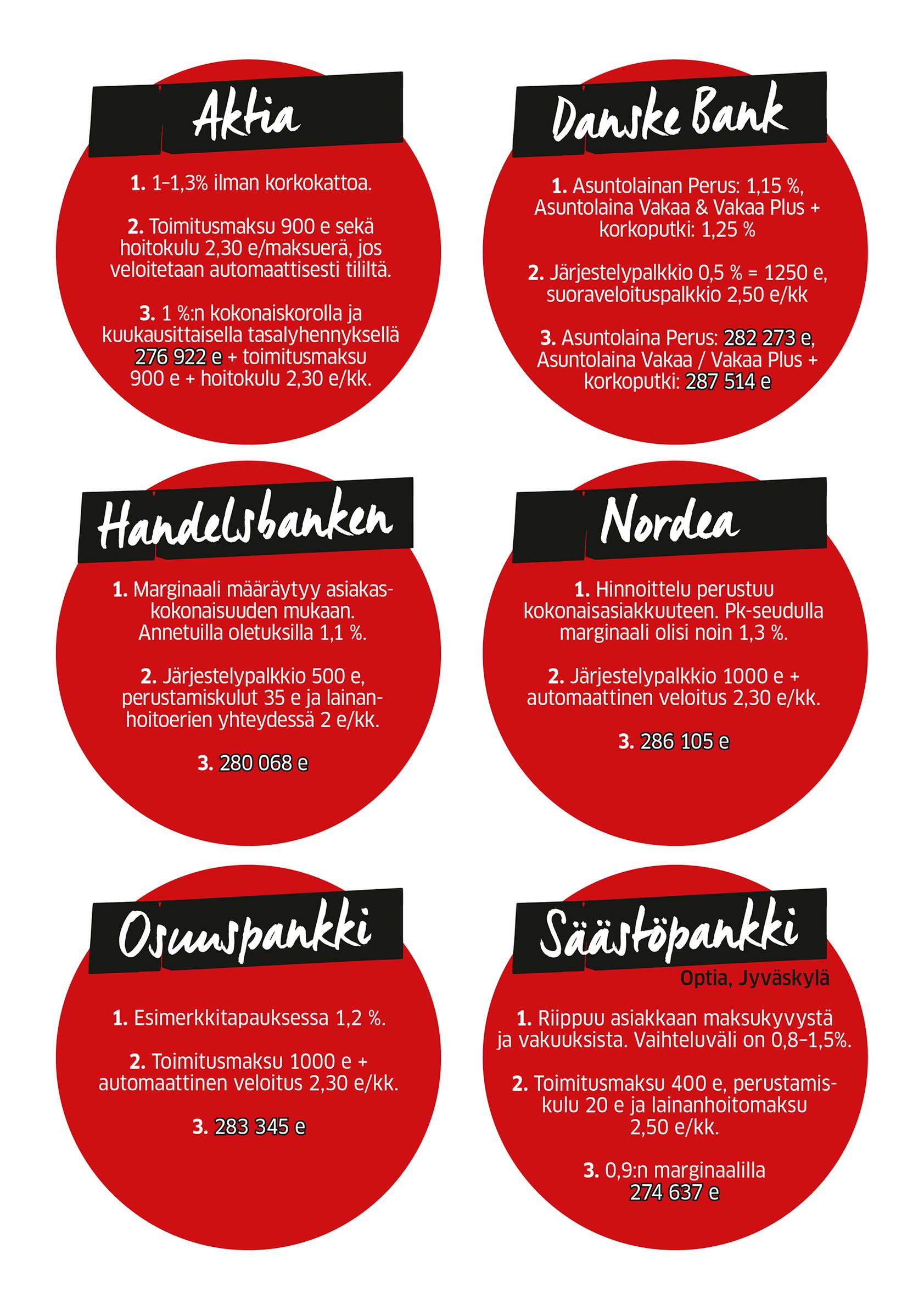

Rakennuslainavertailu

Lainaa hakee kaksilapsinen pariskunta, joka ansaitsee bruttona 6500 euroa kuukaudessa ja jolla on jo tontti. Millaisin ehdoin pankit tarjoavat pariskunnalle 250 000 euroa 20 vuoden laina-ajalla?

Vertailun selitteet:

1. Pankin marginaali

2. Lainan kaikki luvut eriteltyinä

3. Lainan loppusumma

Vinkkejä lainanhakijalle

- Kilpailuta asuntolaina vähintään kolmessa pankissa, ja varaa siihen ainakin viikko. Kilpailuta myös muita kuin suuria ja tunnettuja pankkeja.

- Mieti, kuinka suuren lainan pystyt hoitamaan, niin että rahaa jää elämiseenkin.

- Etsi tuore lainavertailu, jota voit käyttää neuvottelujen pohjana. Pyri saamaan marginaali, joka on alle vertailun keskiarvon. Vertaa pankkien ilmoittamia todellisia vuosikorkoja, joissa kaikki kulut on otettu huomioon.

- Mieti, kuinka paljon turvaa haluat korkojen heilahtelua vastaan. Ensimmäiset viisi vuotta ovat tärkeimmät, koska silloin korot vaikuttavat kaikista suurimpaan summaan.

- Markkinakoroista Euribor tulee yleensä halvemmaksi kuin pankin oma Prime-korko. Vaihtoehtona on kiinteä korko, joka tulee usein markkinakorkoa kalliimmaksi. Myös kiinteän koron ja markkinakoron välimuotoa voidaan käyttää. Ota selvää, mitä koron vaihtaminen sinulle maksaisi.

- Jos harkitset korkosuojausta, ota selvää, millä korkotasolla järjestely on kannattava ja mikä on hintaero kiinteäkorkoiseen lainaan verrattuna.

- Mieti itsellesi sopivin lyhennystapa.

- Tasaerässä eli annuiteetissa maksat joka kuukausi saman summan. Lyhennys on silloin sama, mutta korko vaihtelee.

- Tasalyhennyksessä lyhennys on kiinteä, ja korko muuttuu pääoman suuruuden mukaan.

- Kiinteässä tasaerässä lainalyhennys on aina sama, mutta koron laskiessa tai noustessa laina-aika joko lyhenee tai pitenee. Tasalyhennys tulee edullisimmaksi.

- Ota etukäteen selvää, millaiset mahdollisuudet on saada lyhennysvapaata, kuinka paljon ja milloin.

Vinkit: Summarum.fi – opas asuntolainan ottamiseen.

Lue lisää:

Asuntolainan ottajan muistilista

Kommentit